Approfondimenti: "Il Trono di Spade" sul tavolo dei 4,57 miliardi

Il 2025 ha visto un'altra ondata di ondate nel mercato cinese dell'endoscopia gastrointestinale. Gli ultimi dati di YiZhaoCai rivelano un valore di mercato campione totale di 4,57 miliardi di yen (RMB), composto da 1.735 set di sistemi completi e 2.839 corpi endoscopici acquistati singolarmente. In questa partita ad alto rischio, tra giganti del settore e concorrenti emergenti, chi sono i veri vincitori? In che modo l'ondata di sostituzione interna rimodellerà il futuro panorama del mercato?

Questo rapporto, basato su dati esclusivi di YiZhaoCai, fornisce un'analisi approfondita di questo "Trono di Spade" valutato 4,57 miliardi di yen, in base a quattro dimensioni chiave: regione, marchio, approvvigionamento centralizzato e nuovi entranti.

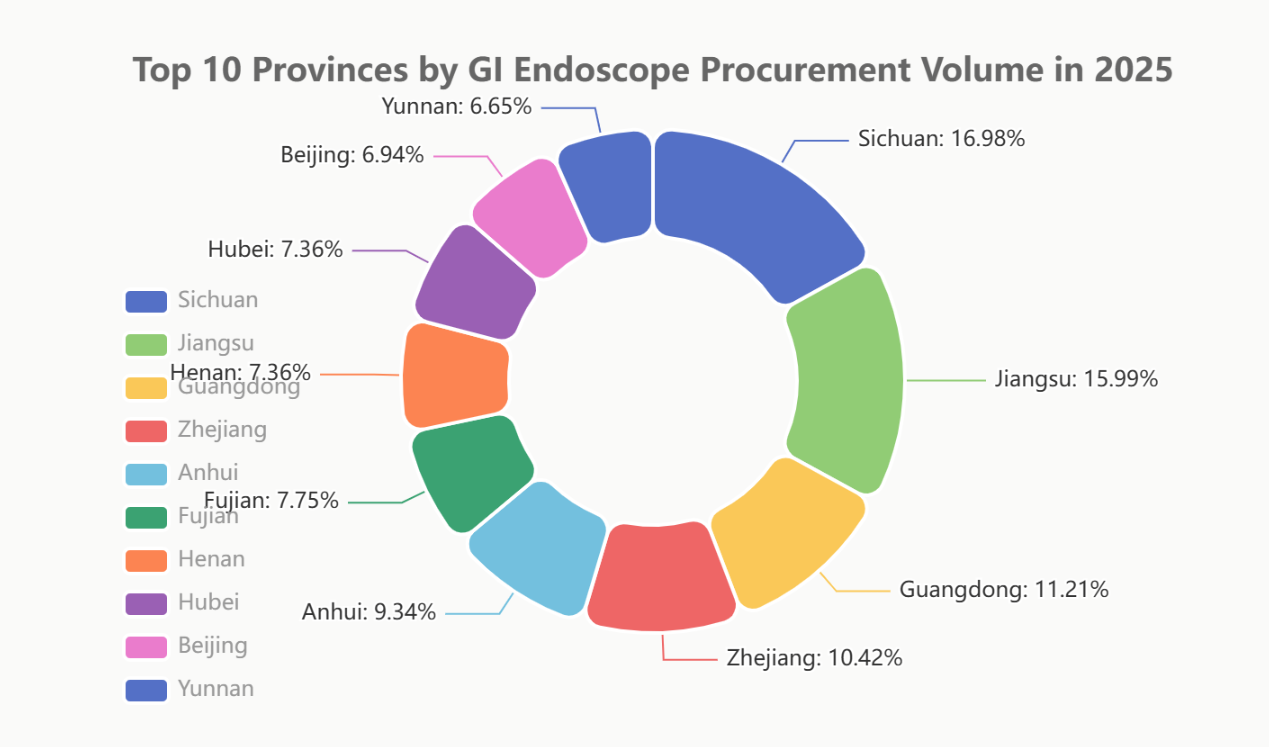

I. Competizione regionale: Sichuan, Jiangsu e Guangdong guidano la corsa; le prime 10 province rappresentano oltre il 57% della quota di mercato

La domanda di endoscopi gastrointestinali è strettamente correlata alla forza economica regionale e ai livelli di sviluppo sanitario. Nel 2025, il mercato ha mostrato un marcato effetto di "concentrazione della testa".

Il Sichuan (9,86%) ha sorprendentemente conquistato il primo posto, diventando il più grande mercato nazionale per l'endoscopia gastrointestinale. Ciò può essere attribuito al suo potente "effetto sifone" sulle province limitrofe, in quanto "hub medico occidentale". Seguono a ruota Jiangsu (9,28%) e Guangdong (6,51%), che si sono assicurate le prime tre posizioni, sfruttando la loro solida forza economica e l'ampia base demografica. In particolare, le prime dieci province rappresentavano complessivamente il 57,08% della quota di mercato totale, a indicare un crescente effetto Matthew.

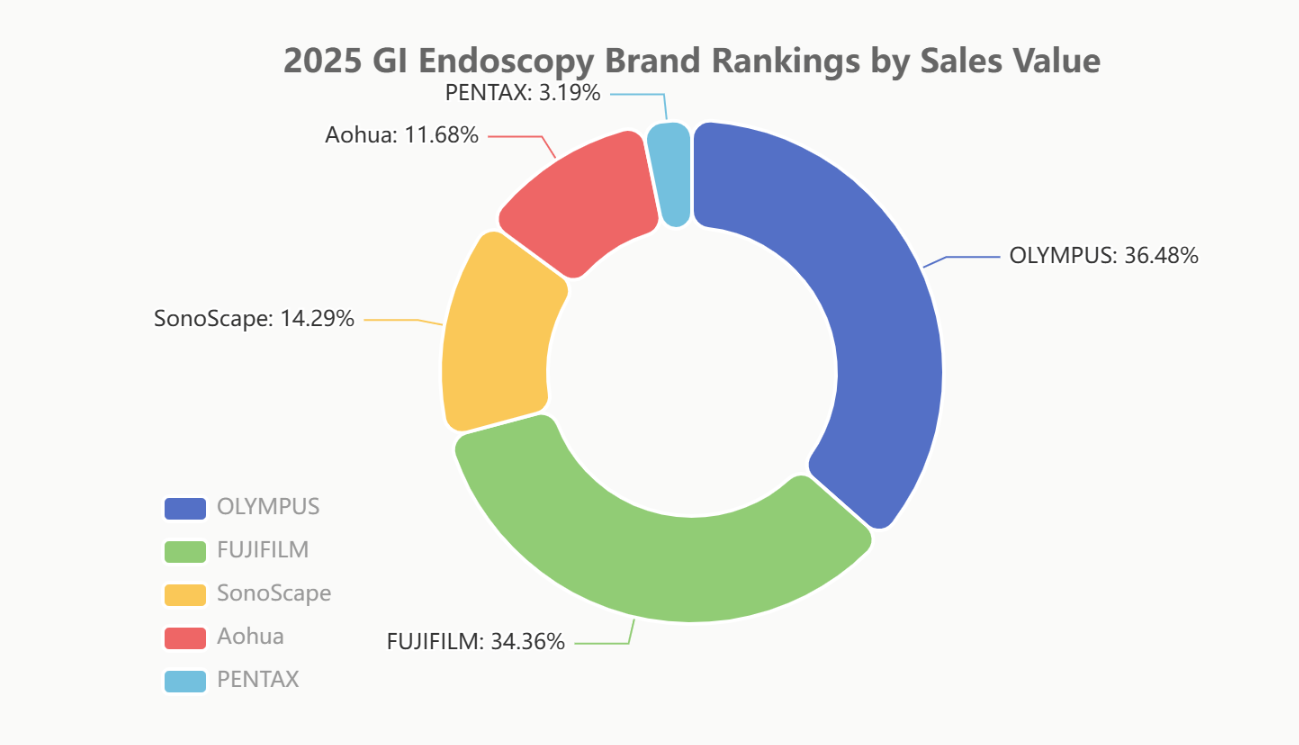

II. Scontro tra marchi: Estero contro Nazionale, correnti sotterranee nella “rivalità tra quattro potenze”

La competizione tra marchi del 2025 ha rappresentato uno scontro diretto tra i due colossi stranieri e i due principali attori nazionali. Dati provenienti da diverse dimensioni rivelano la complessità e l'intensità di questa resa dei conti.

Rapporto principale: l'equilibrio tra valore e volume

Nella metrica cruciale del valore delle vendite, Olympus (35,63%) e Fujifilm (33,56%) rimangono i dominatori assoluti, con una quota combinata vicina al 70%, a dimostrazione del loro formidabile vantaggio nel mercato di fascia alta. Tra i marchi nazionali, SonoScape (13,96%) e Aohua (11,41%) mantengono saldamente le loro posizioni di primo piano.

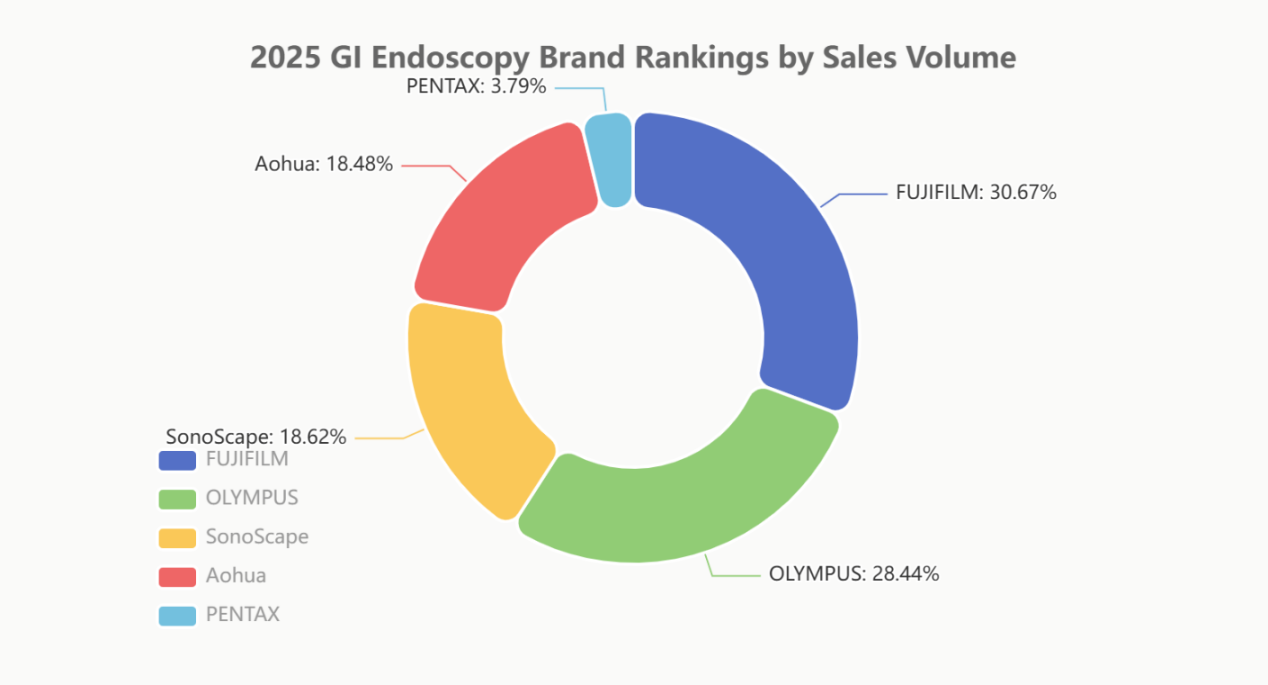

Tuttavia, spostando la prospettiva sui volumi di vendita, Fujifilm (29,40%) ha superato Olympus (27,26%), a dimostrazione del maggiore volume di spedizioni di Fujifilm nel mercato di fascia media. SonoScape (17,85%) e Aohua (17,72%) hanno mantenuto posizioni simili in termini di volume e valore, a dimostrazione del fatto che "scambiare prezzo per volume" rimane una strategia primaria per i marchi nazionali in questa fase.

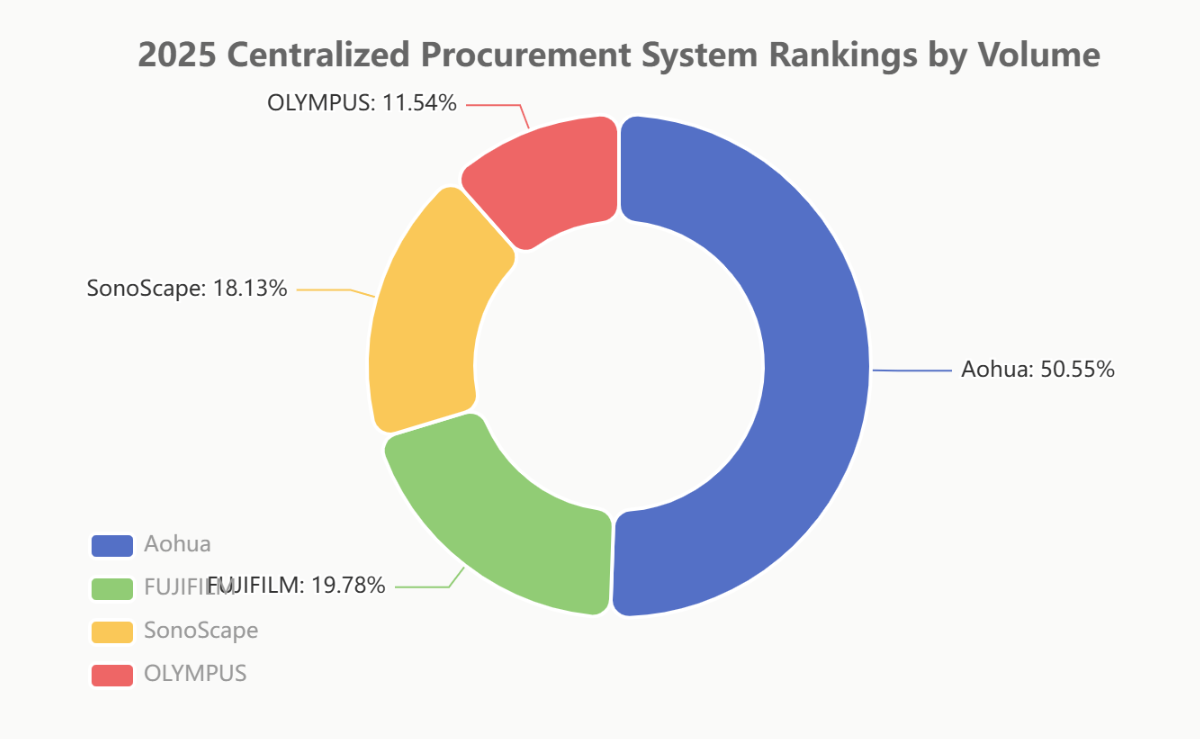

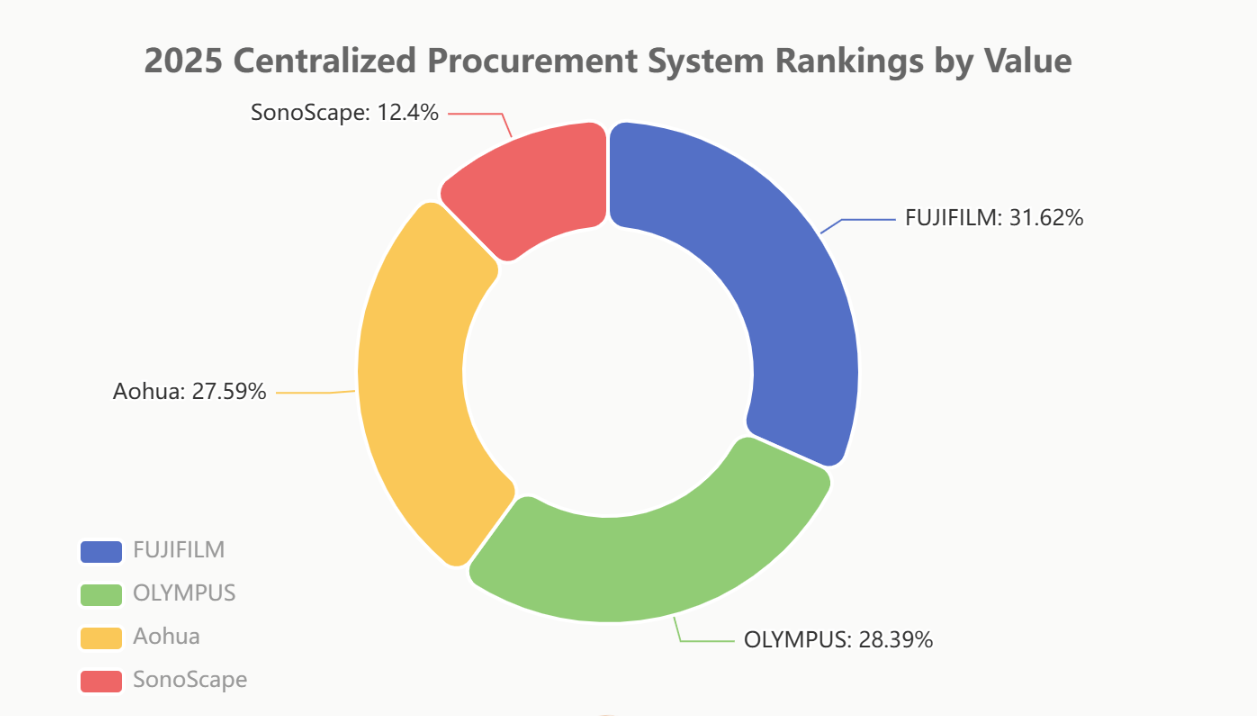

Campo di battaglia degli appalti centralizzati: il “vantaggio interno” del potere nazionale

Gli acquisti centralizzati (acquisti basati sul volume) costituiscono il “banco di prova” più autentico per osservare la sostituzione interna.

Nel volume di approvvigionamento centralizzato, Aohua (50,27%) ha conquistato metà del mercato con un vantaggio assoluto, emergendo come il principale vincitore in questo ambito. Ciò evidenzia la sua rapida risposta alle policy e le strategie di prezzo flessibili. Anche SonoScape (18,03%) ha ottenuto risultati notevoli.

In termini di valore degli acquisti centralizzati, Fujifilm (31,48%) e Olympus (28,26%) si sono confermate leader, puntando sui loro portafogli di prodotti di fascia alta. Tuttavia, Aohua (27,47%) la segue da vicino, con un distacco minimo, a dimostrazione che la sua strategia di acquisti centralizzati non si basa esclusivamente sui prezzi bassi; l'azienda ha anche introdotto con successo prodotti di fascia medio-alta.

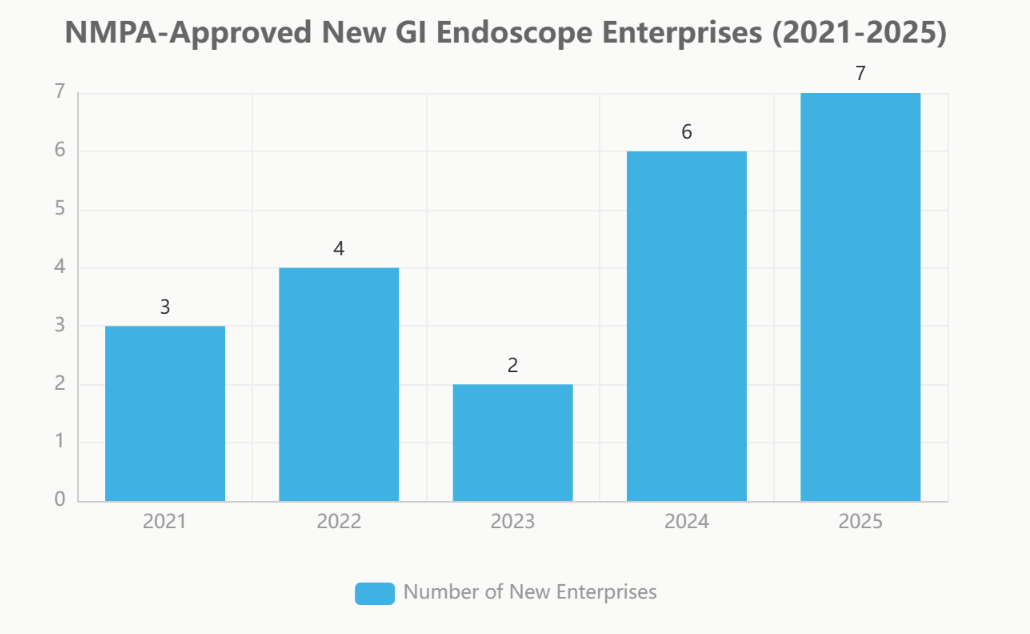

III. L'ascesa dei nuovi entranti: chi sarà il prossimo "game changer"?

Mentre i giganti del mercato si impegnano in aspre battaglie, una schiera di "nuovi entranti" si sta formando silenziosamente. Negli ultimi cinque anni, il numero di aziende autorizzate dalla NMPA a entrare nel mercato dell'endoscopia è aumentato di anno in anno.

Nuove imprese di endoscopi gastrointestinali approvate dalla NMPA (2021-2025)

| Anno | Numero di nuove imprese | Elenco delle nuove imprese |

| 2025 | 7 | Cindigo、MicroPort、LONGIN MED、UE、Medcaptain-Vedkang、Xishan、VINNO |

| 2024 | 6 | Comen、 United Imaging、Lynmou、JINSHAN、Seesheen、 Wego |

| 2023 | 2 | Ruiwo、Lshealthcare |

| 2022 | 4 | ConceMed、Toooge、Gongjiang、Tonglu Medical |

| 2021 | 3 | Lepu、Innermed、Siyi |

Approvazioni accelerate, nuovi giocatori in arrivo

A partire dal 2023, il processo di approvazione della NMPA per i prodotti endoscopici ha subito una significativa accelerazione. Nel 2025, sia il numero di nuove registrazioni (63) che di nuove imprese (7) hanno raggiunto il picco, trainati dall'incoraggiamento delle politiche nazionali per i dispositivi medici nazionali e dalla fervente ricerca di capitali industriali.

“Star Enterprises” entra nell’arena

L'elenco dei partecipanti è illustre e comprende giganti dei dispositivi medici basati su piattaforme come MicroPort, United Imaging, Wego, Lepu Medical e UE Medical. Il loro ingresso, supportato da una solida attività di ricerca e sviluppo, solidità finanziaria e ampie capacità di canale, pone una sfida profonda e a lungo termine all'attuale struttura del mercato.

IV. Finale e prospettive

Il mercato cinese dell'endoscopia gastrointestinale nel 2025 è caratterizzato da un'intensa competizione in cui la "Guerra di difesa del mercato di fascia alta" coesiste con la "Guerra per accaparrarsi la fascia medio-bassa e gli appalti centralizzati". I marchi stranieri difendono i profitti del mercato di fascia alta con vantaggi tecnologici e di brand. Al contrario, i marchi nazionali, cavalcando l'onda delle politiche di supporto, espandono rapidamente i loro volumi attraverso gli appalti centralizzati e la penetrazione dei canali nei mercati di fascia inferiore, spingendosi attivamente nel segmento di fascia alta.

Guardando al futuro, con l'ingresso a pieno titolo di altri colossi come MicroPort e United Imaging, nonché di nuovi concorrenti come UE Medical, la concorrenza sul mercato si intensificherà ulteriormente. Innovazione tecnologica, controllo dei costi e profondità di canale determineranno congiuntamente i vincitori finali della prossima fase di riorganizzazione del mercato.

Nota sulla fonte dei dati:

I dati di classificazione contenuti in questo rapporto sono stati elaborati da Beijing YiBai ZhiHui Data Consulting Co., Ltd., sulla base di informazioni ritenute affidabili e attualmente disponibili al pubblico.

I dati sulle nuove imprese provengono da Endoscopy Vision flex Industry Notes.

#Endoscopia gastrointestinale #Dispositivi medici #Analisi di mercato #Sostituzione nazionale

Noi, Jiangxi Zhuoruihua Medical Instrument Co., Ltd., siamo un produttore in Cina specializzato in materiali di consumo endoscopici, tra cui la linea GI comepinza per biopsia, emoclip, laccio per polipi, ago per scleroterapia, catetere spray,spazzole per citologia, filo guida, cesto per il recupero delle pietre, catetere di drenaggio biliare nasaleecc. che sono ampiamente utilizzati in EMR, ESD, ERCP. E la linea di urologia, come guaina di accesso ureteralee guaina di accesso ureterale con aspirazione,dCestello monouso per il recupero dei calcoli urinari, guida urologica ecc.

I nostri prodotti sono certificati CE e i nostri stabilimenti sono certificati ISO. I nostri prodotti sono stati esportati in Europa, Nord America, Medio Oriente e parte dell'Asia, ottenendo ampiamente riconoscimenti e apprezzamenti da parte della clientela!

Data di pubblicazione: 22-01-2026